2013年05月19日

【ベンチャー失敗の教訓(第18回)】積み上げ式ではなく願望だけで行われる売上予測

>>シリーズ【ベンチャー失敗の教訓】記事一覧へ

どの企業も、次年度の予算を決める際には売上高の予測を行うことだろう。その数字は、経営陣が「ここまで売上高を伸ばしたい」という希望的観測と、次年度も取引が見込める顧客からの売上を積み上げることで得られる現実的な数字とをすり合わせることで、「多少チャレンジングだが、努力次第では達成可能な」目標値へとたどり着くはずだ。しかし、X社では毎年、A社長の願望だけが先行しており、売上予測には何の根拠もなかった。

ある年、X社は売上高約1.5億円に対し、営業利益がマイナス7,000万円(決して700万円の誤りではない)という、悲惨な決算になりそうなことが判明した。実に営業利益率は約マイナス50%である。トヨタ自動車が10兆円の赤字を出しているようなものだ。今思えば、この時点で潔く倒産してくれた方が、多くの社員にとってむしろ幸せだったのかもしれないが、過去の記事でも何度か触れたように、A社長が個人の潤沢な資金をX社に貸し付けることで、急場をしのいでいた。

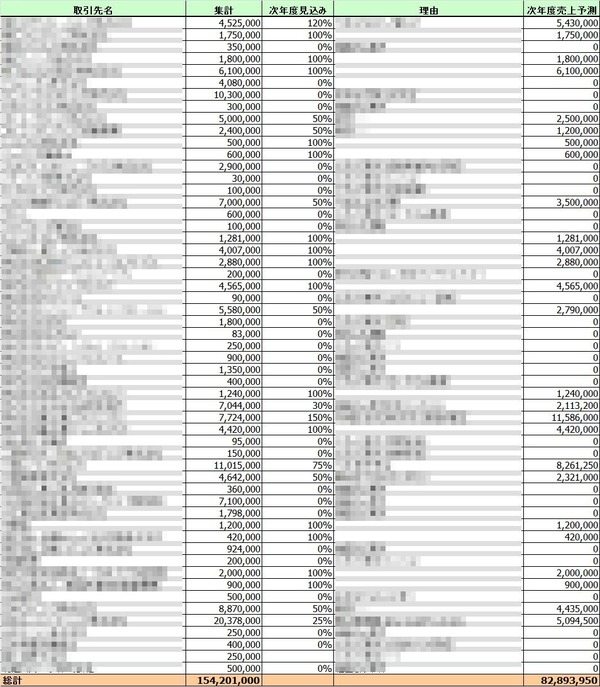

この危機的状況にもかかわらず、A社長は相変わらず、「来年は売上高2億円を目指す」と呪文のように繰り返していた。あまりに楽観的だったので、現実を思い知らせてやろうと、私は自分で来年度の売上予測をしてみることにした。その手法は至ってシンプルである。X社の顧客企業数はたかが知れていたから、まずは各社の売上高を全部並べる。そして、全ての顧客企業について、次年度もリピート案件が取れそうか(リピートの場合、案件の規模は拡大しそうか否か)、それとも今年度限りで取引が終了しそうかを営業担当者や講師の情報から判断し、次年度に各社から受注できそうな金額を推計して合計を算出する、というものである。実際に私が作った表がこれだ(顧客企業名と算出根拠については伏せてある)。

推計によると、次年度に既存顧客のリピートによって得られる売上高は、特殊要因も重なって何と8,000万円に落ち込む計算だった。売上高約1,5億円に対し、営業利益がマイナス7,000万円であるから、この年のコストは約2.2億円である。X社の変動費率は以前の記事「【ベンチャー失敗の教訓(第14回)】目的なきIPO(Initial Public Offering:株式公開)」でも述べたように10%であることを踏まえると、固定費は2.2億円-(1.5億円×0.1)=約2.05億円だ。よって、X社の損益分岐点は、固定費÷(1-変動費率)=2.05億円÷(1-0.1)=約2.3億円になる。

次年度の売上高の見込みがは8,000万円であるのに対し、損益分岐点が2.3億円ということは、1.5億円の新規受注を上積みしなければならない。だが、現状で1.5億円の売上高を上げるだけでも精いっぱいなのに、それと同じだけの新規受注を取れる算段はあるのか?過去の傾向を見ると、新規顧客からの売上高は、既存顧客のリピートによる売上高の約2~3割であることを考えれば、次年度の売上高はせいぜい1億円程度にしかならないのではないか?と私はA社長に迫った。ここまで示してようやくA社長は、固定費を削り損益分岐点を下げるためのリストラに踏み切る決断を下した。具体的には、営業成績が芳しくない営業担当者、稼働日数が少ない講師、そして過剰なバックヤード作業チームを削った。

ちなみに、翌年の売上高をリードソース別に集計した表が左である。運よく、2,000万円ほどの大規模な研修を受注できた新規顧客があり、またX社長自らもコンサルティング案件で2,000万円弱を新規に獲得できたことから、合計売上高は私の予想を上回った。しかし、リピート案件はほとんど私の予想通りとなった。そして悲しいかな、これでもまだX社は赤字だったのである。それはリストラ時のコストカットが不十分だったことが主な要因なのだが、これについては別の機会に述べる。

ちなみに、翌年の売上高をリードソース別に集計した表が左である。運よく、2,000万円ほどの大規模な研修を受注できた新規顧客があり、またX社長自らもコンサルティング案件で2,000万円弱を新規に獲得できたことから、合計売上高は私の予想を上回った。しかし、リピート案件はほとんど私の予想通りとなった。そして悲しいかな、これでもまだX社は赤字だったのである。それはリストラ時のコストカットが不十分だったことが主な要因なのだが、これについては別の機会に述べる。(※注)>>シリーズ【ベンチャー失敗の教訓】記事一覧へ

X社(A社長)・・・企業向け集合研修・診断サービス、組織・人材開発コンサルティング

Y社(B社長)・・・人材紹介、ヘッドハンティング事業

Z社(C社長)・・・戦略コンサルティング

カテゴリ:

┗ベンチャー失敗の教訓

,

経営