2015年01月26日

【補助金の現実(4)】《収益納付》補助金を使って利益が出たら、補助金を返納する必要がある

《前回までの記事》

【補助金の現実(1)】補助金は事後精算であって、採択後すぐにお金がもらえるわけではない

【補助金の現実(2)】補助金の会計処理は、通常の会計処理よりはるかに厳しい

【補助金の現実(3)】補助金=益金であり、法人税の課税対象となる

《2016年11月28日追記》

この記事が比較的よく読まれているようなので、平成28年度補正ものづくり補助金(革新的ものづくり・商業・サービス開発支援補助金)に関連する記事へのリンクを貼っておく。

「新ものづくり補助金(平成25年度補正)」申請書の書き方(例)

【シリーズ】「ものづくり補助金」申請書の書き方(例)

【平成28年度補正ものづくり補助金】賃上げに伴う補助上限額の増額について

おそらく補助金について最も知られていないことの1つが、この「収益納付」である(恥ずかしながら、私も知らなかった)。簡単に言うと、補助金を受けて事業を行った結果利益が出たら、補助金の額を上限として利益の一部を国庫に返納せよ、ということである。「補助金等に係る予算の執行の適正化に関する法律」に次のような規定がある。ほとんどの補助金では、この条文を根拠に、補助金ごとに定められる補助金交付規定の中で収益納付について明記している。

第7条(補助金等の交付の条件)収益納付の趣旨に関して、補助金に詳しいある人は次のように説明していた。基本的に、利益が出る見込みの高い事業計画があるならば、金融機関から普通に融資を受ければよい。その方が、以前の記事「【補助金の現実(2)】補助金の会計処理は、通常の会計処理よりはるかに厳しい」で述べたような複雑な会計処理を強いられることなく、自由にお金を使うことができる。

②各省各庁の長は、補助事業等の完了により当該補助事業者等に相当の収益が生ずると認められる場合においては、当該補助金等の交付の目的に反しない場合に限り、その交付した補助金等の全部又は一部に相当する金額を国に納付すべき旨の条件を附することができる。

補助金の対象となるのは、金融機関が融資したがらない、言い換えれば、リスクが高い事業である。利益の見通しが不明なために及び腰になっている中小企業の背中を後押しするのが補助金の大きな目的だ。ところが、中には補助金を悪用(?)して、利益が出ることが最初から解っている、つまり販売先がもう決まっていて利益の目途が立っているのに、補助金を受けようとする企業もある。そういう企業は利益の二重取りになり、補助金の趣旨に反するので、後から補助金を返還させたい。そのために、収益納付の規定を設けて牽制しているのだという。

私の解釈はこれとは少し違っている。補助金とは国による一種の投資である。ただし、国は通常の投資家とは違い優しい投資家であって、ベンチャー企業が上場する時のように、投資金額が何倍~何十倍に化けることは期待していない。あくまでも、投資した金額が戻ってくればよいと考えている。それが収益納付である。残りの利益は企業の内部留保に回してもらい、将来的に設備投資などをしてくれればGDPが上がるので、国としてはその方がありがたい。

しかしながら、補助金の対象=投資対象の事業は、前述したようにもともと事業化の見通しが不透明なものが多い。だから、失敗も多くなることが予想される。よって、補助金が全体としてリターンを得るためには、利益が出る事業にはとことん大きな利益を上げてもらう必要がある。したがって、一部の企業にとっては、収益納付は非常に重要な問題となる。

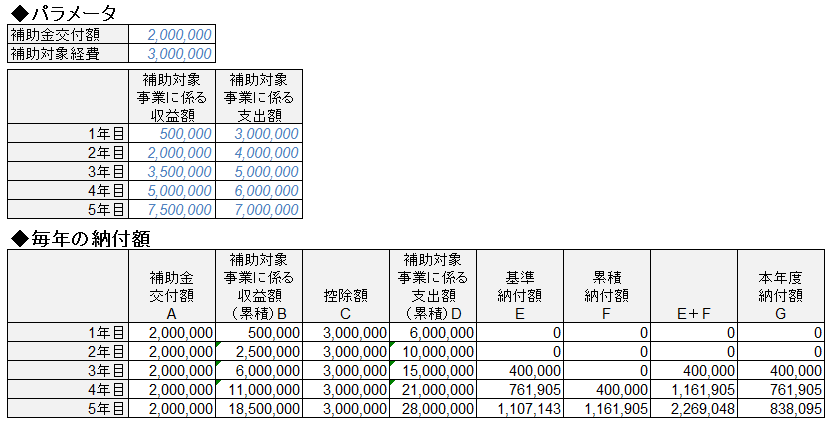

収益納付額を算出する計算式はだいたいどの補助金でも同じだが、非常に複雑である。計算の基本方針を私なりに解釈すると、事業で得られた利益のうち、補助金が寄与した分を収益納付額としているようである。具体的に、「創業補助金」の交付規定33に従って計算してみよう。

A.補助金交付額

本事業にて交付を受けた補助金額。本ケースでは200万円としている。

B.補助対象事業に係る収益額

補助事業に係る営業損益など(売上高-売上原価-販売管理費など)の各年度の累計。本ケースでは、1年目から5年目の各年度の収益額が50万円⇒750万円へと徐々に増えていくように設定している。

C.控除額

補助対象経費。本ケースでは300万円としている。

D.補助対象事業に係る支出額

本報告の事業年度までに補助事業に係る費用として支出された全ての経費(補助事業終了後に発生した経費を含む)。本ケースでは、1年目から5年目の各年度の経費が300万円⇒700万円へと徐々に増えていくように設定している。

E.基準納付額=(B-C)×A÷D

(0以下の場合は0)

F.累積納付額

前年度までに収益納付した額の合計額。

G.本年度納付額

E+F≦AならばE(「基準納付額」+「前年度までの累積納付額」の合計が「補助金交付額」以下ならば、本年度の納付額は「基準納付額」)、

E+F>AならばA-F(「基準納付額」+「前年度までの累積納付額」の合計が「補助金交付額」を上回るならば、本年度の納付額は「補助金交付額」-「前年度までの累積納付額」。これで補助金交付額の上限まで収益納付を行ったことになる)

上図を見ると解るように、利益が出たからといってただちに収益納付の義務が生じるわけではない。また、上図では5年目のE+F(「基準納付額」+「前年度までの累積納付額」)がA(「補助金交付決定額」)を上回るので、基準調整額を調整して納付額を決定している。3年目から5年目のG(「本年度納付額」)を合計すると、ちょうど補助金交付決定額の200万円となる。

収益納付額を簡単にシミュレーションできるエクセルを作成したので参考までに。青字の斜体の部分を変えると、収益納付額が計算される。

収益納付 簡易シミュレーションシート(※旧ブログサーバ、右クリックで保存)